Wenn das Ziel, 80 Prozent des in Deutschland verbrauchten Stroms aus erneuerbaren Energiequellen (EE) zu beziehen, bis 2030 erreichbar bleiben soll, dann müssen die Rahmenbedingungen stimmen. Ende April haben die Regierungsfraktionen SPD, Grüne und FDP nun nach langen Verhandlungen endlich das „Solarpaket I“ zugeschnürt und auf den Weg in die Beschlussfassung gebracht. Damit soll die mit dem Osterpaket von 2022 verkündete Beschleunigung des Ausbaus der erneuerbaren Energien weiter Fahrt aufnehmen. Die nun anstehenden Änderungen sollen unter anderem wichtige Weichen für eine bessere Ausschöpfung von „Economies of Scale“ stellen: Bei den Großanlagen ist beispielsweise geplant, die Leistungsgrenze für Gebote in den Freiflächenausschreibungen gemäß Erneuerbare-Energien-Gesetz (EEG) von 20 auf 50 Megawatt anzuheben. Bei aller jetzt erzielten Einigkeit steht eine Frage im Raum: Reicht das, um die EE-Ausbau- und CO₂-Reduktionsziele in Deutschland schnell zu erreichen?

Stufe 1 der Ausbauoffensive zündete im Photovoltaik-Sektor: Nach dem Anheben der Höchstwerte für die Ausschreibungen für Solaranlagen des ersten Segments war 2023 ein deutlicher Anstieg beim Zubau zu verzeichnen. Dieser hat sich mit 14,1 Gigawatt im Vergleich zum Vorjahr fast verdoppelt. Mit dem EEG-Fördermechanismus wird Anlagenbetreibern von Solarparks die Abnahme der produzierten Strommenge zu einem festgelegten Preis in Höhe der Einspeisevergütung für eine Dauer von 20 Jahren zugesichert. Damit werden die Marktteilnehmer weitgehend von Marktrisiken befreit. Auch für die Investoren und Finanzierer macht es die Anlagen leicht kalkulierbar. Das ist gut für die Entwickler von Solarparks, die bei den Ausschreibungen zum Zuge kommen. Ob das gut für das an den Tag gelegte Tempo der Energiewende ist, darüber gibt es durchaus unterschiedliche Meinungen.

Ist die EEG-Vergütung eher Ausbaubremse als -beschleuniger?

Um das Ausbauziel von 215 Gigawatt für Solar im Jahr 2030 zu erreichen, müssen künftig jährlich 19 Gigawatt zugebaut werden. Das Potenzial für den Ausbau der PV-Freiflächenanlagen ist sogar noch größer. Gemäß einer aktuellen Studie des Freiburger Öko-Instituts könnten in Deutschland allein entlang von Straßen und Schienen, über Parkplätzen sowie auf Industrie- und Gewerbeflächen 287 Gigawatt Solarenergie installiert werden.

Und auch die Projektentwickler haben offensichtlich Luft nach oben. Die letzte Ausschreibungsrunde im Jahr 2023 stellte einen Rekord auf: Noch nie gab es bei einer Ausschreibung von Freiflächenanlagen eine derart große Beteiligung. Mit einer eingereichten Gebotsmenge von 5,48 Gigawatt wurde die Ausschreibungsmenge von 1,61 Gigawatt fast dreieinhalbmal überzeichnet. Der Wettbewerb hat zu niedrigen Zuschlagswerten von 5,17 ct/kWh geführt.

Wenn jedoch die Realisierung von Freiflächen-PV vom Zuschlag der Bundesnetzagentur abhängt, dann – so befürchten Kritiker – wird der Ausbau nicht die mögliche Höchstgeschwindigkeit erreichen. Schließlich gibt es offensichtlich eine große Zahl an PV-Projekten, die umsetzbar wären und Entwickler, die bereit und in der Lage sind, diese Anlagen zu errichten. Und was spräche dagegen, die oben genannten Ziele schon früher zu schaffen?

Wie sich die Ausbaulücke schließen lässt

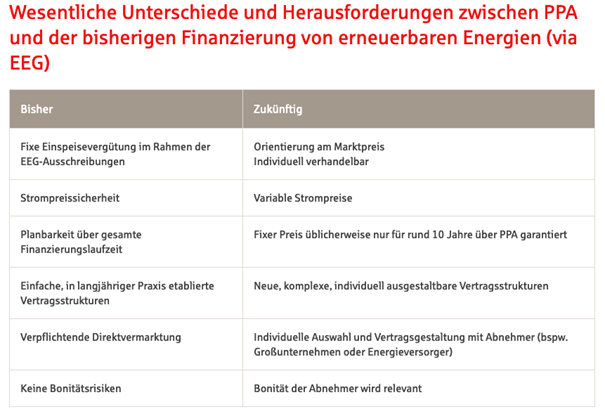

Die Lücke zwischen „könnte realisiert werden“ und „wird realisiert“ ließe sich unter anderem durch mehr Refinanzierungen über langfristige Stromabnahmeverträge mit privatwirtschaftlichen und gewerblichen Abnehmern schließen. Die sogenannten „Power Purchase Agreements“ sind in anderen Ländern weit verbreitet und haben auch auf dem deutschen Markt an Bedeutung gewonnen. Nicht zuletzt bei Betreibern, deren Anlagen nach Ablauf des 20-jährigen Förderzeitraums aus der EEG-Förderung fallen, genießen sie steigende Popularität.

Immerhin hat sich laut Marktanalyse der Deutschen Energie-Agentur (dena) das Gesamtvolumen an PPAs 2023 verglichen zum Vorjahr mehr als vervierfacht. Im Bereich der Solarenergie fokussierte sich der Markt auf neu gebaute Projekte mit einer Kapazität von über 20 MW. Diese Anlagen hatten bislang, abgesehen von einer zeitlich begrenzten Anhebung der Fördergrenze auf 100 MW im vergangenen Jahr, kein Recht auf Teilnahme an den Ausschreibungen. Mit dem Solarpaket I wird diese Grenze wie erwähnt auf 50 MW angehoben, was die Eintrittsschwelle in den PPA-Markt nach oben verschieben könnte.

Denn noch immer setzen viele Betreiber lieber auf die stabile EEG-Vergütung und nehmen dafür auch eine Projektverschiebung und niedrigere Erlöse in Kauf. Grüne Stromlieferverträge mit Unternehmen sind für viele Beteiligten noch Neuland. Das betrifft Betreiber, Abnehmer und auch Finanzierer. Der Abschluss eines Green PPAs wird mit einem komplexen Vertragssystem assoziiert. Viele Marktteilnehmer ohne Erfahrung in diesem anspruchsvollen Gebiet scheuen den ersten Schritt auf unbekanntes Terrain.

Da bei einer PPA-Projektfinanzierung regelmäßig eine Vielzahl an Partnern beteiligt ist, bestehen durchaus hohe Anforderungen an die Gestaltung und Verhandlung der Verträge. Die rechts- und finanzierungskonforme Dokumentation und die Berücksichtigung unterschiedlicher Interessen sind erfahrungsgemäß zwei der größten Herausforderungen. Das beginnt bereits mit der Bestimmung des Lieferbeginns. Dieser ist aufgrund möglicher Verzögerungen bei der Errichtung oder dem Netzanschluss der Anlage i. d. R. mit Unsicherheit verbunden. Und es endet nicht bei den Vereinbarungen der Liefer- und Abnahmemengen oder fester, flexibler und marktpreisorientierter bzw. kombinierter Bezugspreise.

Je größer das Projekt ist, desto mehr Chancen gibt es, dass sich im gesamten Prozess Abweichungen von der Planung ergeben können. Es ist deshalb unabdingbar, dass erfahrene Projektbeteiligte ein PPA-Projekt durchgehend begleiten. Gefragt ist dabei übergreifende rechtliche, steuerliche, technische und betriebswirtschaftliche Expertise.

Gerade auf der Finanzierungsseite werden besondere Ansprüche an die Markt- und Branchenexpertise gestellt. Wenn die Rückzahlung ausschließlich aus dem Cashflow – den zukünftigen Erträgen des Projektes – erfolgen soll, brauchen die Geldgeber Erfahrung in der Kalkulation langfristiger Erlösströme und in der Beurteilung der Bonität von Stromabnehmern und -erzeugern. Die unternehmerischen Risiken und Chancen müssen sorgfältig evaluiert und in einer Vertrags- und Finanzierungsstruktur abgebildet werden. Über all dem darf die Einbindung möglicher Förderprogramme nicht vernachlässigt werden.

Dem erhöhten Aufwand steht für die Betreiber und Investoren ein erhebliches Upside-Potenzial gegenüber. So können PPA-Verträge Preisanpassungen im Laufe der Zeit ermöglichen, basierend auf verschiedenen Faktoren wie Marktpreisen für Strom, Inflation oder technologischen Fortschritten. Dies bedeutet, dass Betreiber von Solaranlagen von steigenden Strompreisen profitieren können, ohne das Risiko von Preissenkungen tragen zu müssen. Auch die Flexibilität bei Laufzeit und Liefervolumen bietet Chancen. Darüber hinaus öffnet der Bedarf an Dienstleistungen oder Leistungen, die über die reine Stromlieferung hinausgehen, zusätzliche Einnahmequellen. Dies kann zum Beispiel die Integration von Energiespeicherlösungen, Nachfragesteuerung oder andere innovative Technologien umfassen.

Grüne PPAs für energieintensive Unternehmen attraktiv

Alle Prognosen gehen für die Zukunft von steigenden Stromverbräuchen aus – schließlich soll die Mobilitäts- und Energiewende durch weitgehende Elektrifizierung des Verkehrs und der Wärmeerzeugung gelingen. Und nicht nur wegen der steigenden Nachfrage könnte der Strompreis trotz des Ausbaus günstiger Wind- und Solarenergieerzeugung langfristig hoch bleiben. So kommt zum Beispiel eine neue Studie der Nürnberger Energiemarktexpertin und Wirtschaftsweisen Prof. Veronika Grimm zu dem Schluss, dass die Gestehungskosten für Strom aus erneuerbaren Quellen bis 2040 zwar auf rund drei Cent je Kilowattstunde fallen könnten, die Stromkosten aufgrund der Aufwände – also Systemkosten für Speicher, Gaskraftwerke und Wasserstoff – den Preis aber insgesamt auf 7,8 Cent hochtreiben. Der durchschnittliche Strompreis beim Endverbraucher in der Industrie könnte dann inklusive staatlicher Abgaben weiter auf dem heutigen Niveau von ca. 18 Cent verweilen.

Es ist daher kaum verwunderlich, dass das Interesse von Unternehmen nach wie vor groß ist, direkte Lieferverträge mit Betreibern von Erneuerbare-Energien-Anlagen abzuschließen. PPAs führen bei den Unternehmen zu höherer Kostensicherheit, ohne dass dafür selbst in die Anschaffung und den Betrieb von Anlagen investiert werden muss. Gerade für energieintensive Unternehmen, beispielsweise aus der IT-, Telekommunikations- und Industriebranche, stellen solche Verträge eine wirksame Absicherung gegen steigende Strompreise dar. Herkömmliche Stromlieferverträge mit langfristig fixierten Preisen über fünf bis zehn Jahre sind in vergleichbarer Form nicht verfügbar. Um sich gegen schwankende Energiekosten abzusichern, müssen sich Unternehmen alternativ mit aufwändigen Risikomanagementsystemen und Optimierungsmodellen auseinandersetzen.

Neben der Versorgungssicherheit und dem günstigeren Preis spricht auch das Ziel der Optimierung der eigenen CO₂-Bilanz für langfristige grüne Stromlieferverträge. Das Inkrafttreten der Corporate Sustainability Reporting Directive (CSRD) hat Anfang 2023 den Kreis von Unternehmen in Deutschland, die über die Umweltauswirkungen ihrer Tätigkeit berichterstatten müssen, von 500 auf 15.000 Unternehmen erhöht. Damit steigt auch der Druck auf diese Unternehmen, Lösungen für die Dekarbonisierung ihrer Geschäftstätigkeit zu finden. Denn künftig wird aufgrund der EU-Taxonomie-Verordnung auch der Zugang zu Finanzierungsmitteln verstärkt von der Nachhaltigkeitsbilanz der Unternehmen abhängen.

Ein zusätzlicher Katalysator für die PPA-Nachfrage dürfte der Hochlauf der Wasserstoffversorgung werden. Der Bedarf der Industrie an Wasserstoff als Ersatz für Erdgas oder andere fossile Energieträger in der energetischen oder stofflichen Verwendung in industriellen Prozessen und als Speichermedium ist enorm. Produzenten von grünem Wasserstoff benötigen viel grünen Strom. Die EU hat PPAs als eine der zentralen Optionen zur Strombeschaffung für Elektrolyseure definiert, was eine signifikante Nachfrage aus diesem Marktsegment erwarten lässt.

Dieser Beitrag erschien in der Photovoltaik-Sonderausgabe des BWE-BetreiberBriefs 1/2024.

Passend zum Thema:

![Erneuerbare-Energien_Symbolbild.jpg]() Pressemitteilung, Expertenwissen13.02.2024Die Marktoffensive Erneuerbare Energien der Deutsche Energie-Agentur GmbH (dena) hat das nach ihren Angaben erste Standardvertragsdokument für den deutschen ...

Pressemitteilung, Expertenwissen13.02.2024Die Marktoffensive Erneuerbare Energien der Deutsche Energie-Agentur GmbH (dena) hat das nach ihren Angaben erste Standardvertragsdokument für den deutschen ...![keyvisual_web_24-70-03_onsite_ppas_0.jpeg]() Interview, Expertenwissen15.01.2024Rechtsanwalt Steffen Herz spricht über die regulatorischen Pflichten bei dezentralen Energiekonzepten. On-Site-PPA sind Stromlieferverträge z.B. für Solar- und ...

Interview, Expertenwissen15.01.2024Rechtsanwalt Steffen Herz spricht über die regulatorischen Pflichten bei dezentralen Energiekonzepten. On-Site-PPA sind Stromlieferverträge z.B. für Solar- und ...![dena_studie.PNG]() Pressemitteilung, Expertenwissen12.12.2023Laut einer Studie der Deutschen Energieagentur (dena) haben langfristige Stromabnahmeverträge auf Basis von Photovoltaik und Windenergie das Potenzial, 2030 bis ...

Pressemitteilung, Expertenwissen12.12.2023Laut einer Studie der Deutschen Energieagentur (dena) haben langfristige Stromabnahmeverträge auf Basis von Photovoltaik und Windenergie das Potenzial, 2030 bis ...